ASEAN #5 – Transações Eletrônicas e Fintechs na ASEAN

Bancos em todo o mundo enfrentam um futuro incerto, seus clientes estão adotando tecnologias digitais em um ritmo sem precedentes. Instituições financeiras digitais com carteiras eletrônicas abriram as portas para um admirável mundo novo de transações mais rápidas, baratas e convenientes.

Esses novos players digitais cortejam clientes com aplicativos fáceis de usar e menores taxas, obrigando os tradicionais bancos a investir em suas próprias plataformas digitais e acompanhar o cenário de mudança.

As instituições tradicionais enfrentam alguns problemas estruturais dentro da ASEAN, como a baixa penetração bancária que atinge apenas 27% da população, deixando mais de 400 milhões dos 600 milhões de habitantes sem acesso a seus serviços.

E agora o setor de inovação, estimulado pelo alto crescimento econômico e investimentos em tecnologia, deixa bancos em países como Indonésia, Filipinas e Malásia em uma posição precária.

No Ocidente, os bancos estabelecidos enfrentam apenas a ameaça de perder pelo menos uma parte de seus clientes existentes para determinados serviços de tecnologia da informação. Mas na ASEAN, os bancos enfrentam um futuro em que precisam competir com startups/fintech mais ágeis para novos clientes.

Transações Eletrônicas

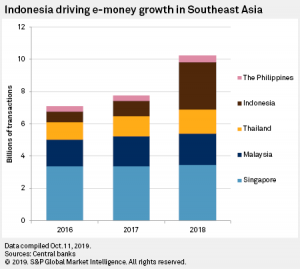

Indonésia Malásia, Filipinas, Singapura e Tailândia são as cinco maiores economias da ASEAN (Associação das Nações do Sudeste Asiático).

Em 2018, mais de 10 bilhões em transações agregadas de moeda eletrônica ocorreram nesses cinco países. Singapura foi responsável por 34% das transações de moeda eletrônica mesmo com uma população de apenas 5,6 milhões, em segundo lugar ficou a Indonésia, que teve a taxa de crescimento mais rápida em comparação com 2017.

A S&P Global Market Intelligence estima que a participação das carteiras eletrônicas no volume total de dinheiro eletrônico na Indonésia cresceu para 36% em 2018, ante menos de 10% em 2017.

Em Singapura, Malásia, Tailândia e Indonésia, os instrumentos de moeda eletrônica foram usados duas vezes mais do que os cartões de débito e crédito.

Fintechs

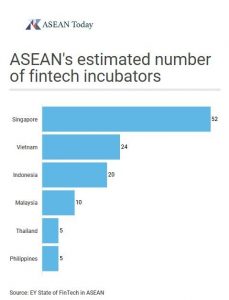

Quando o assunto é Fintech ou laboratório de inovação no sudeste da Ásia, dois países se destacam Singapura e Vietnã, com 52 e 24 respectivamente.

O desenvolvimento da Fintech geralmente ocorre em ondas. Começa com soluções de pagamento e depois passa para empréstimos antes de se ramificar para outros setores, como seguros. Isso já está em andamento no Sudeste Asiático e deve continuar no próximo ano.

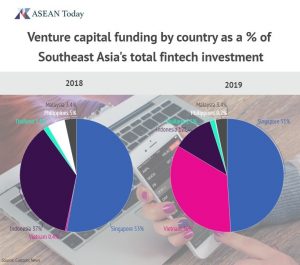

O Vietnã conta com 70% da população usando internet, Filipinas tem 60% e a Malásia 81%. Em 2018, o investimento total em tecnologia direcionado para o setor de Fintech no país foi de apenas 0,4% do investimento total da ASEAN.

Em 2019, ele subiu para 36%, com o capital de risco migrando para os setores de empréstimos P2P, pontuação de crédito e pagamentos móveis.

De acordo com o Instituto de Desenvolvimento e Pesquisa em Tecnologia Bancária da Universidade Nacional do Vietnã, até 70% das organizações de Fintech no Vietnã são startups financiadas por investidores estrangeiros.

Confira no gráfico o impressionante salto da nação frente às cinco maiores economias do bloco:

O governo vietnamita quer levar o país a uma sociedade sem dinheiro e levar serviços bancários para indivíduos e empresas nas áreas rurais.

Em 2016, o acesso à tecnologia foi incentivado pela Lei de Transferência de Tecnologia. A Agência Nacional de Desenvolvimento de Tecnologia, Empreendedorismo e Comercialização do Ministério da Ciência e Tecnologia (NATEC), também criada em 2016, fornecendo treinamento e orientação para iniciantes.

Houve também incentivos fiscais para empresas que operam nos setores de alta tecnologia e em zonas especiais para garantir que mais dinheiro fosse canalizado para novas empresas.

Hoje, estima-se que o número de Fintechs chegue a 155. A previsão é que em 2020 todo esse comércio atinja o valor de US $ 9 bilhões. O segredo do sucesso do Vietnã foi definido pelo estabelecimento de parcerias entre bancos e startups. Cerca de 72% delas estão trabalhando em parceria com bancos.

A terceira colocada Indonésia gastou através do seu maior banco estatal, cerca de US $ 40 milhões em aberturas de capital de risco (VC), financiando startups como Amartha (micro empréstimos), Moka (tecnologia de ponto de vendas) e Cashlez (cartão e leitores).

Os bancos têm a liberdade de escolher como se envolver nas novas tecnologias, mas eles devem fazê-lo o quanto antes. Os sinais são claros, transferências digitais e Fintechs já são o presente.

Fontes:

https://www.spglobal.com/marketintelligence/en/news-insights/podcasts/street-talk-episode-52

https://www.aseantoday.com/2019/07/life-in-the-era-of-fintech-the-evolving-story-of-aseans-banks/